Fiscalización del SAT 2026: Cómo Funciona la IA, EFOS y Materialidad

Sus capacidades de fiscalización han crecido exponencialmente.

Usa inteligencia artificial, y tiene 5 años para revisar cada ejercicio fiscal.

El SAT tiene memoria: 5 años para revisar

El Código Fiscal de la Federación establece plazos claros de revisión

El Plazo Básico

El artículo 146 del CFF establece un plazo de prescripción de 5 años, contados a partir del momento en que el pago pudo ser exigido.

Las Excepciones

- 10 años si hay indicios de fraude o evasión

- Sin límite si nunca se presentó declaración

- Cualquier fiscalización reinicia el plazo

En la Práctica

Una factura que timbró sin problema en 2021 puede ser cuestionada en 2025, no porque el XML estuviera mal, sino porque:

- La operación no tiene consistencia

- Presenta patrones irregulares

- El proveedor apareció en lista 69-B

El SAT tiene tiempo, tecnología y recursos

Puede revisar ejercicios anteriores con herramientas más sofisticadas que las que existían cuando timbraste.

Línea de Tiempo: Cada vez más estricto

De 2004 a 2024: El SAT ha seguido un patrón claro de endurecimiento progresivo

2004

El Inicio

La facturación electrónica aparece como opción para empresas grandes.

2010

Primeras Obligaciones

Obligatoria para empresas con ingresos mayores a 4 millones de pesos.

2014

Obligatorio para Todos

El CFDI se convierte en el único comprobante fiscal válido para todos los contribuyentes.

2017

Catálogos y Pagos

CFDI 3.3 con catálogos obligatorios. Complemento de Recepción de Pagos para documentar cobros.

2018

Control de Cancelaciones

Ya no se puede cancelar unilateralmente. El receptor debe aceptar en 72 horas.

2022

CFDI 4.0

Validaciones estrictas contra base de datos SAT. 22 nuevos campos y 17 catálogos.

2024

Inteligencia Artificial

Machine Learning y Analítica de Grafos para detectar patrones de evasión. Plan Maestro con meta de 4.9 billones.

2025

Más Complementos

Carta Porte 3.1, complemento de nómina 1.2. Matrices de errores más estrictas para complemento de pagos.

2026

El Año de la Materialidad

Ya no basta timbrar: debes demostrar que la operación existió. Prisión de 2 a 9 años por CFDI de operaciones inexistentes.

22 años de evolución constante

Cada cambio ha sumado más validaciones, más controles, más tecnología.

2026 marca un punto de inflexión: ya no basta con timbrar, debes demostrar la materialidad de las operaciones.

¿Tus CFDIs de 2021-2024 pasarían una revisión hoy?

iAudita analiza tus últimos 5 años de operaciones y detecta inconsistencias antes que el SAT.

Revisar mis Operaciones GratisLos números no mienten

La capacidad de fiscalización del SAT ha crecido exponencialmente

Eficiencia

El SAT recupera 147 pesos por cada peso invertido en fiscalización (2023)

Actos de Vigilancia

Actos de vigilancia profunda en 2023 (+69% vs 2022)

Lista 69-B

Empresas confirmadas como EFOS definitivos

Plazo de Revisión

El SAT puede revisar tus últimos 5 ejercicios fiscales

Recaudación Histórica

4.5B

2023 (récord)+12.3%

vs 2022Billones de pesos recaudados en 2023, la cifra más alta en la historia del SAT.

Volumen de Fiscalización

9.7M

Actos 2023+69%

vs 2022Actos de vigilancia profunda realizados, casi el doble que el año anterior.

Fuentes: SAT - Informe de Gestión 2018-2024

Inteligencia Artificial: El nuevo fiscalizador

Desde 2024, el SAT utiliza tecnología de punta para detectar evasión automáticamente

Machine Learning

Clasifica contribuyentes por nivel de riesgo analizando patrones de comportamiento y detectando anomalías automáticamente.

Analítica de Grafos

Identifica redes complejas de elusión y evasión. Detecta relaciones entre contribuyentes que indican operaciones simuladas.

Análisis de Patrones

Cruza todos los CFDIs emitidos y recibidos detectando inconsistencias entre lo facturado y lo declarado.

Detección de Redes

Identifica operaciones con contribuyentes en listas negras y rastrea cadenas de facturación sospechosas.

¿Qué analiza la IA del SAT?

- Todos los CFDIs emitidos y recibidos

- Patrones de facturación y comportamiento

- Relaciones entre contribuyentes

- Inconsistencias facturado vs declarado

- Operaciones con listas negras

El resultado

Lo que antes requería auditorías manuales de meses, ahora se detecta automáticamente en minutos.

Ejemplos de detección automática:

- Proveedores que aparecen repentinamente en tu cartera sin historial previo

- Volúmenes de facturación inconsistentes con tu giro o capacidad

- Relaciones con redes de contribuyentes señalados como EFOS

- Patrones de cancelación o modificación sospechosos

Materialidad de Operaciones: El cambio más importante

Ya no basta con que tu CFDI timbre correctamente. Ahora debes demostrar que la operación realmente existió.

Reglas 2.9.15 a 2.9.20

La Resolución Miscelánea Fiscal 2026 introduce el concepto de "materialidad de operaciones". El SAT puede solicitarte evidencia de que la operación realmente ocurrió:

- Contratos que respalden la operación

- Fotografías de los bienes o servicios

- Videos de la prestación del servicio

- Comprobantes de capacidad material (instalaciones, personal, equipo)

- Evidencia de pagos y transferencias bancarias

Consecuencias Penales

El Código Fiscal de la Federación reformado incorpora penas de prisión para quien:

2 a 9 años de prisión

Por emitir o usar CFDIs que amparen operaciones inexistentes o actos jurídicos simulados.

Plataformas Digitales

A partir de abril 2026, las plataformas digitales deberán dar acceso al SAT en tiempo real a su información.

El SAT puede revisar operaciones de los últimos 5 años y aplicar estos criterios a ejercicios anteriores.

¿Qué significa esto para ti?

Una factura que timbró correctamente en 2023 puede ser cuestionada en 2026 si no puedes demostrar que la operación fue real. El SAT puede pedirte contratos, fotos, videos, evidencia bancaria y comprobantes de capacidad material. No basta con tener el XML, necesitas el respaldo documental completo.

iAudita ya integra Materialidad de Operaciones

Mientras otros te informan sobre las reglas de materialidad, iAudita te da las herramientas para cumplirlas:

- Almacén Digital Cifrado: Sube contratos, fotos, videos y comprobantes de pago vinculados a cada CFDI.

- Trazabilidad completa: Cada operación con su expediente de evidencia listo para una auditoría.

- Descarga ZIP por periodo: Si el SAT te requiere, genera un paquete con toda la documentación en segundos.

Materialidad incluida en todos los planes

Almacena contratos, fotos, videos y comprobantes vinculados a cada CFDI. Desde el plan Esencial ($149 + IVA/mes). Sin costo adicional.

+400 validaciones fiscales automáticas

No solo revisamos la estructura del XML. iAudita detecta más de 400 tipos de errores fiscales: inconsistencias en IVA, retenciones mal calculadas, complementos de pago incompletos, diferencias entre facturado y declarado, proveedores en listas negras y patrones que activan alertas del SAT.

La mayoría de las herramientas solo validan si el XML está bien formado. iAudita valida si tu operación fiscal está bien.

¿Puedes demostrar materialidad de tus operaciones?

Almacena contratos, fotos, videos y comprobantes vinculados a cada CFDI. Todo cifrado y organizado.

Probar Almacén Digital GratisMaterialidad incluida en todos los planes

Más de 12,500 empresas señaladas

El SAT publica contribuyentes que presuntamente emiten comprobantes sin tener capacidad para realizar las operaciones.

12,500+

Presuntas10,500+

DefinitivasLa consecuencia

Los CFDIs de contribuyentes en lista 69-B definitiva no son deducibles, aunque se hayan timbrado correctamente en su momento.

El problema del tiempo

2021: Factura timbrada

Recibes factura de un proveedor. Timbra correctamente, todo parece bien.

2024: Proveedor en lista

Ese proveedor aparece en la lista 69-B definitiva del SAT.

2025: Tu deducción rechazada

El SAT revisa 2021 y rechaza la deducción. La factura perdió su validez fiscal.

El SAT tiene 5 años para revisar y puede invalidar deducciones de proveedores que hoy están en lista negra.

Lo que dejaron pasar ayer, lo detectan hoy

El proceso de timbrado en 2020, 2021 o 2022 tenía menos validaciones que el actual. Muchos CFDIs pasaron sin problema en ese momento.

Pero el SAT puede revisar esos ejercicios hoy, con herramientas más sofisticadas, y aplicar criterios más estrictos en la interpretación.

El punto central

Una factura que timbró sin problema en 2021 puede ser cuestionada en una auditoría en 2025, no porque el XML estuviera mal formado, sino porque la operación no tiene consistencia con otros documentos o presenta patrones que hoy el SAT considera irregulares.

Ejemplos de lo que detectan hoy:

Falta de coherencia

Entre facturas, pagos y notas de crédito que no se detectaba antes

Patrones irregulares

Que el Machine Learning identifica automáticamente

Redes de contribuyentes

Analítica de Grafos detecta relaciones con EFOS

Proveedores en lista negra

Que no estaban cuando recibiste la factura

El costo de no estar preparado

Las sanciones por incumplimientos han aumentado significativamente

No emitir CFDI

$19K - $112K

Reincidencia: clausura 3-15 días

Datos incorrectos

Variable

Según gravedad del error

Cancelación tardía

5% - 10%

Del monto del comprobante

Buzón no habilitado

$3K - $10K

Por no habilitar buzón

Anticiparse vs Reaccionar

La diferencia entre un contribuyente preparado y uno que no lo está se mide en:

tiempo de respuesta, certeza de deducciones, y confianza en que no hay sorpresas pendientes.

¿Cuánto te costaría una multa del SAT?

Anticípate por $149 + IVA/mes en vez de arriesgar multas de $19K a $112K.

Ver Planes desde $149/mesEl SAT evoluciona — tú también

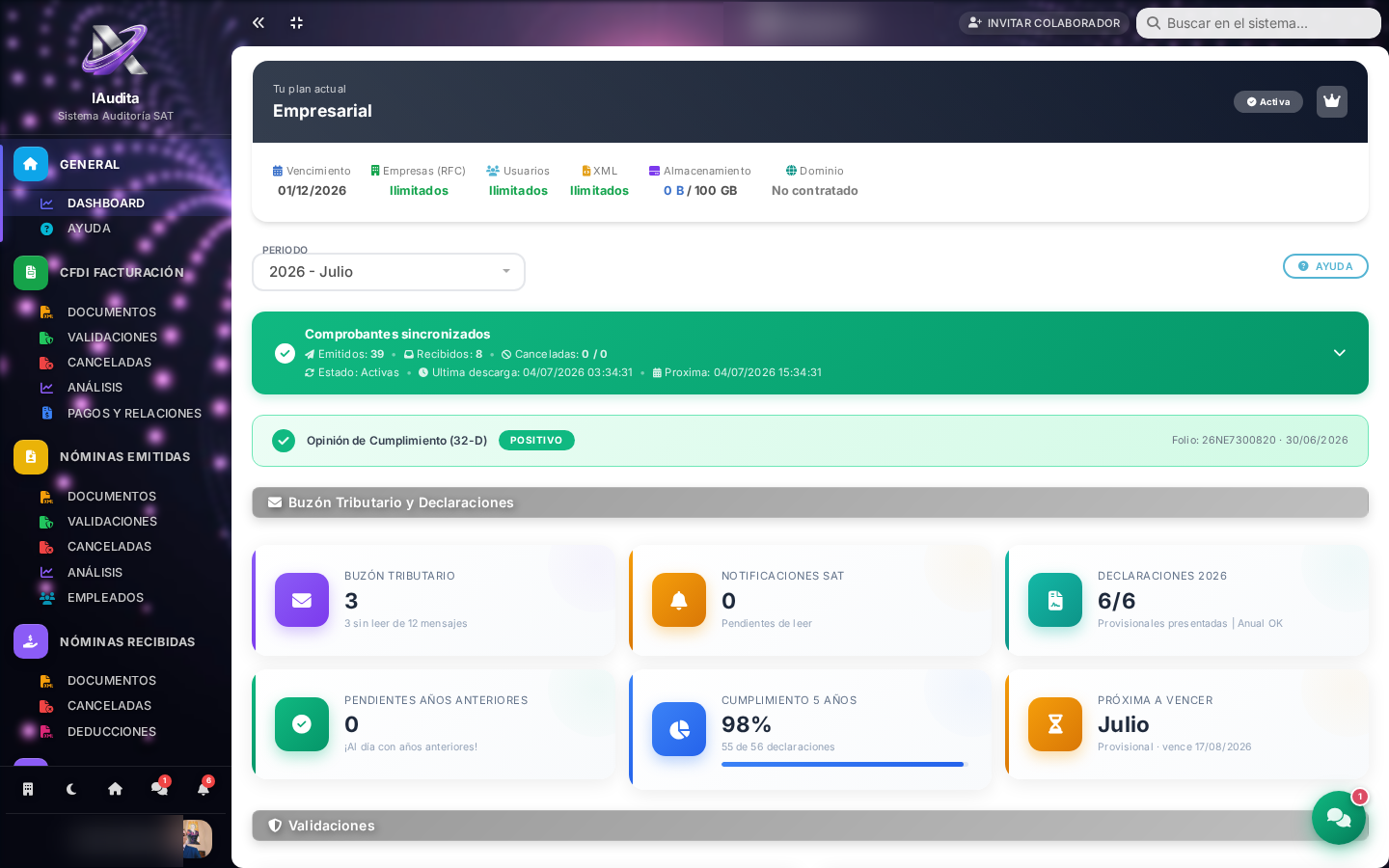

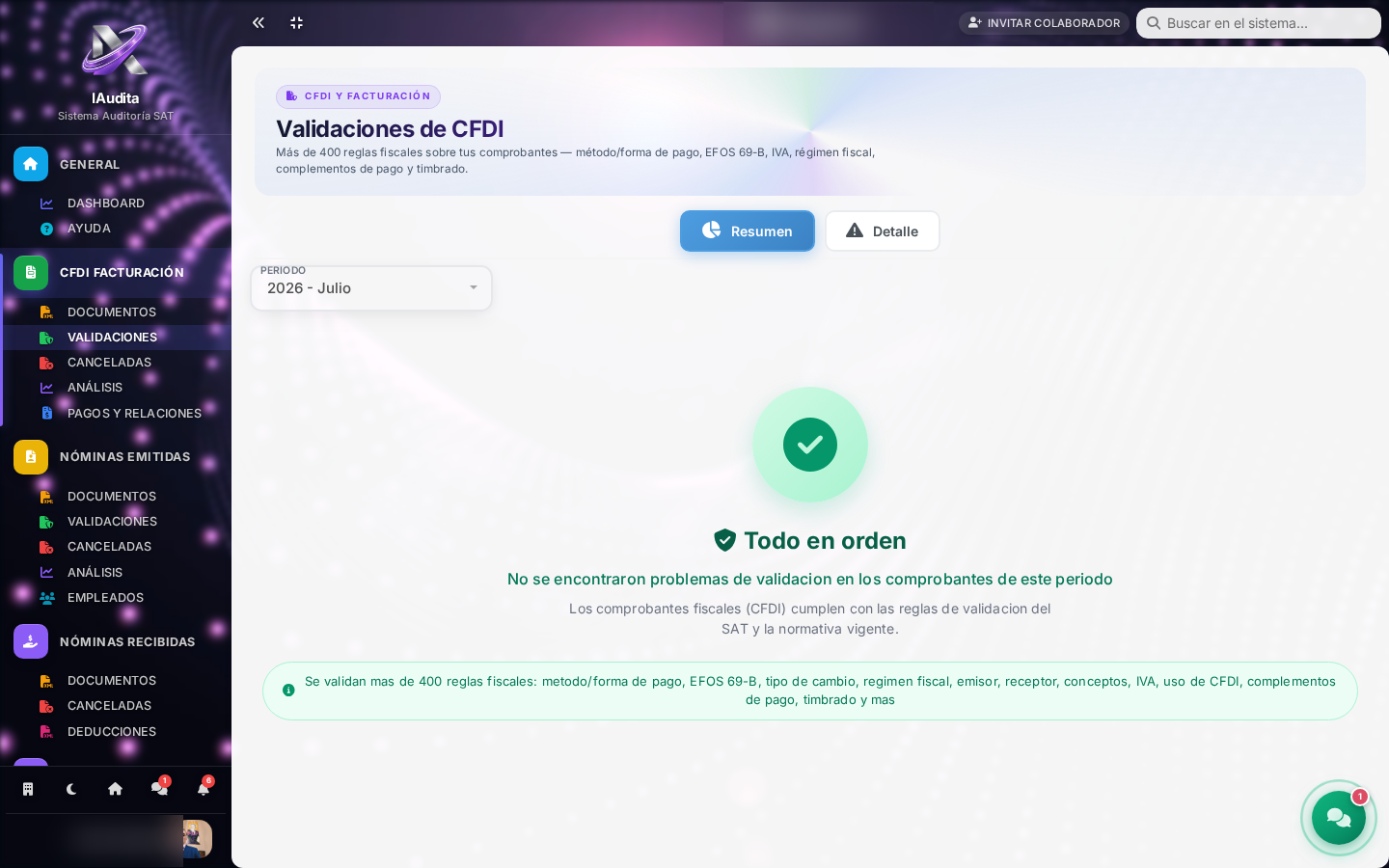

Todo lo que el SAT ya tiene de ti, ordenado y auditado en iAudita — click para ampliar

Preguntas Frecuentes

Resolvemos las dudas más comunes sobre la evolución del SAT

Prepárate hoy para lo que el SAT puede revisar mañana

iAudita te permite detectar hoy las inconsistencias que el SAT podría encontrar en una revisión de ejercicios pasados.

- Verifica proveedores contra lista 69-B automáticamente

- Detecta inconsistencias entre facturas, pagos y notas

- Analiza patrones que podrían disparar auditorías

- Certeza fiscal de tus últimos 5 años de operaciones

Anticípate al SAT

Detecta problemas antes de que se conviertan en contingencias fiscales

Probar Gratis 7 DíasSin tarjeta de crédito • Acceso completo