Prompts para Contador / Auditor Fiscal

Revisa cumplimiento, detecta EFOS, concilia ingresos contra declaraciones y prepara papeles de trabajo en segundos con Claude y los datos reales del SAT.

Tu asistente fiscal de alta complejidad

Claude combinado con el MCP de iAudita te da acceso por lenguaje natural a 25 herramientas de datos reales del SAT: CFDIs, declaraciones, buzón tributario, EFOS, bancos, DIOT y más. Lo que antes era una hora de extraer y cruzar en Excel, ahora es un prompt.

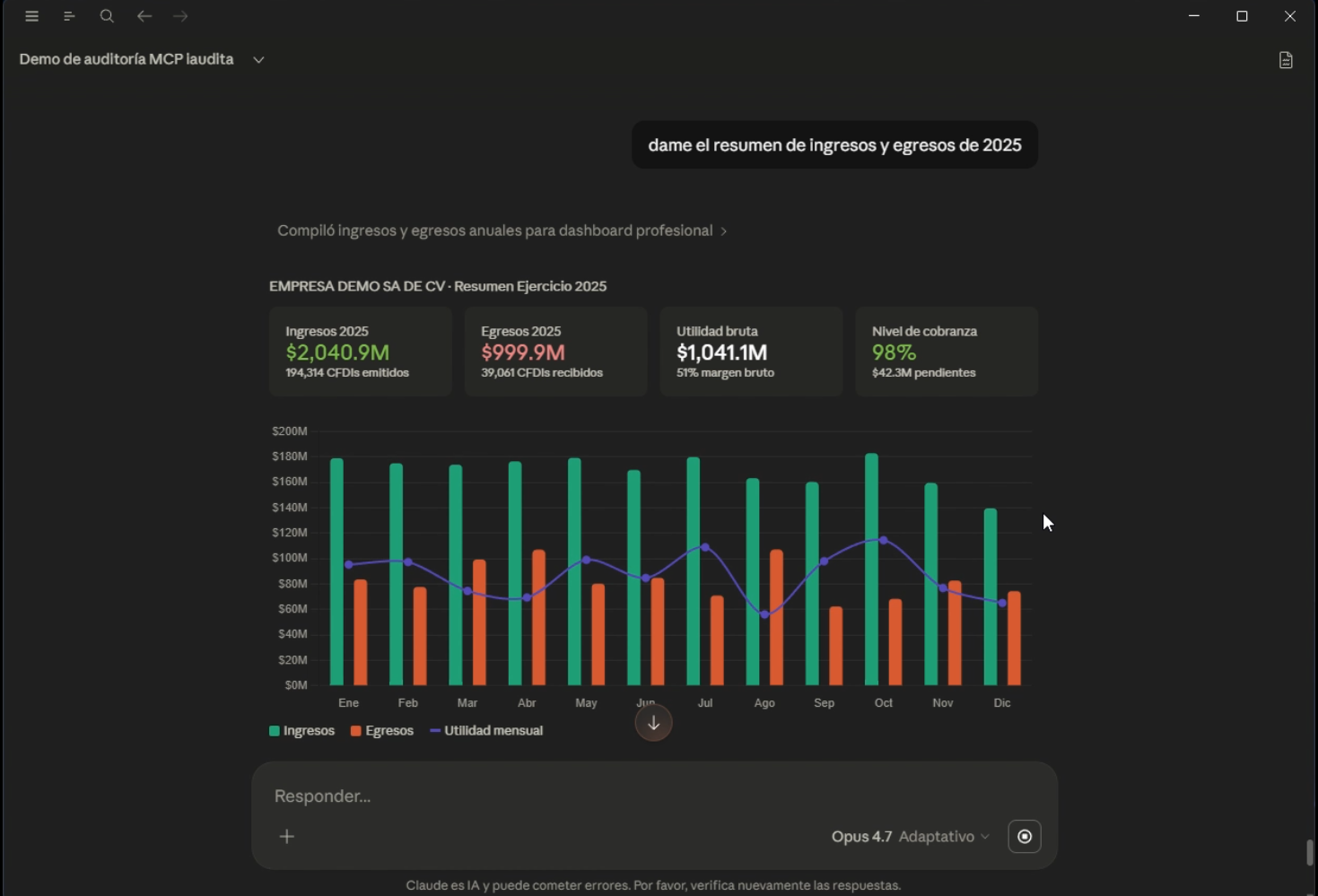

El ejercicio fiscal completo, en una pagina

Confirma identidad, calcula ingresos, egresos, IVA, ISR provisional y anual, detecta riesgos — todo encadenado por Claude en una sola conversacion. Lo que normalmente toma medio dia armar manualmente, lo tienes en segundos.

- Datos reales del SAT, no simulaciones — ligado a CFDIs descargados directo del SAT.

- Margen, cobranza y cumplimiento en KPIs visuales, no en tablas de Excel.

- Listo para defensa fiscal: cada numero rastreado a su CFDI/declaracion fuente.

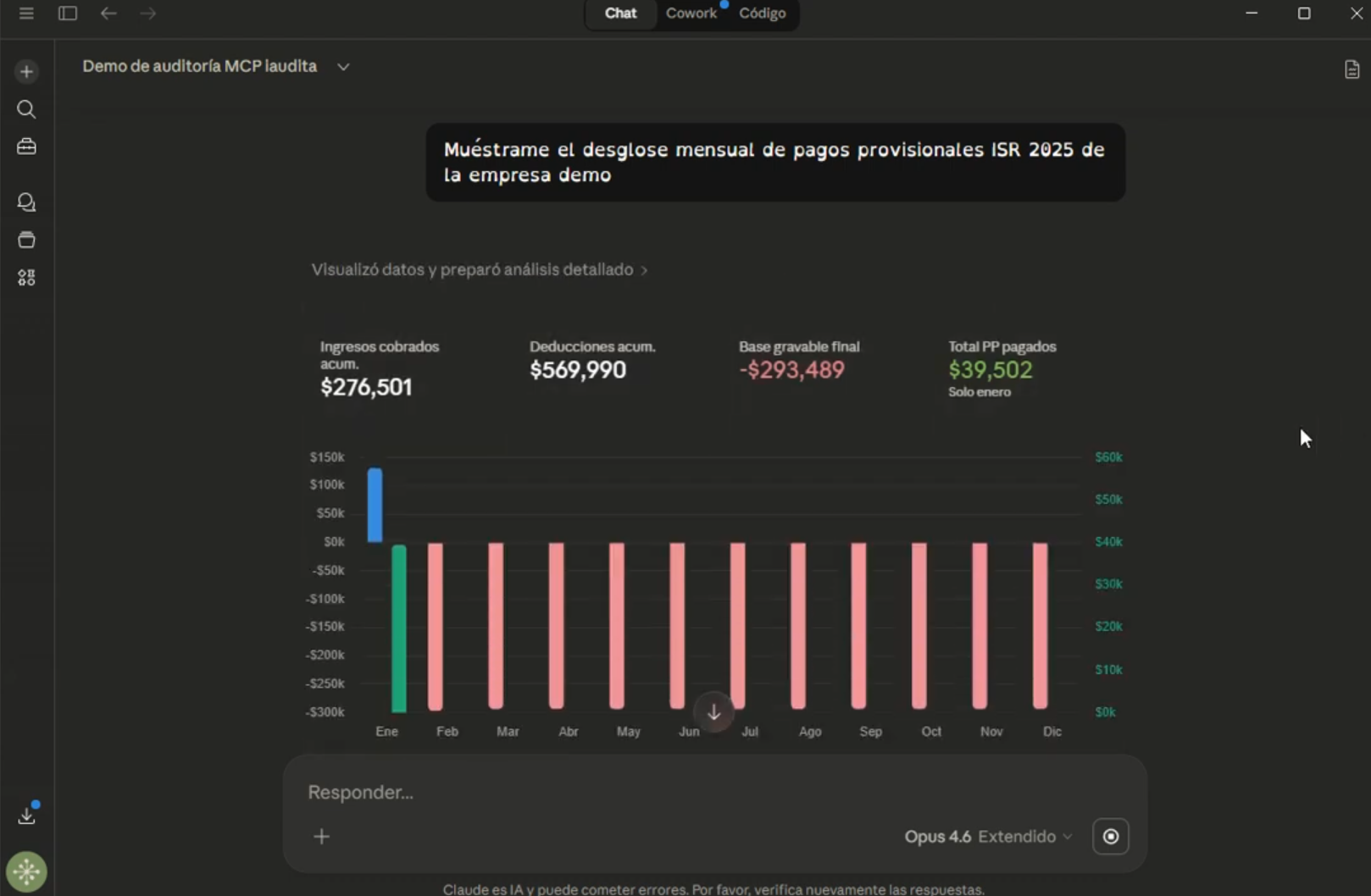

Provisional, anual y el analisis con cita LISR

Claude no solo te da numeros. Encadena el desglose mensual con el calculo anual y cierra con un analisis ejecutivo — con la referencia legal correcta. Tres pantallas, una sola pregunta.

Visual mes a mes

El comportamiento del ejercicio en una sola grafica: ingresos cobrados acumulados (verde), deducciones (rojo) y pagos provisionales (azul). Saltos atipicos saltan a la vista.

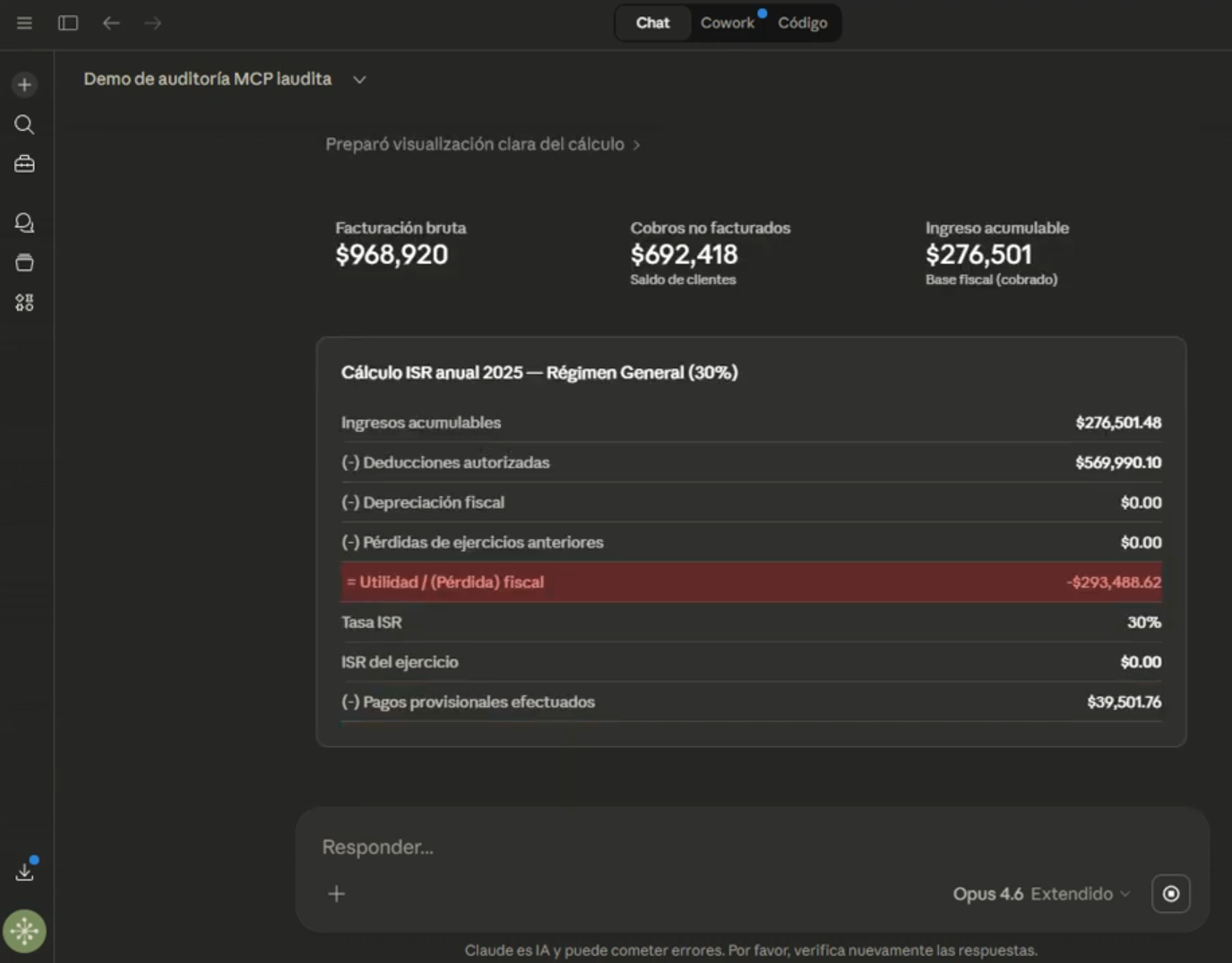

Calculo del ejercicio

El cuadro de cierre listo para tu papel de trabajo: ingresos acumulables, deducciones autorizadas, base gravable, ISR del ejercicio y los pagos provisionales descontados.

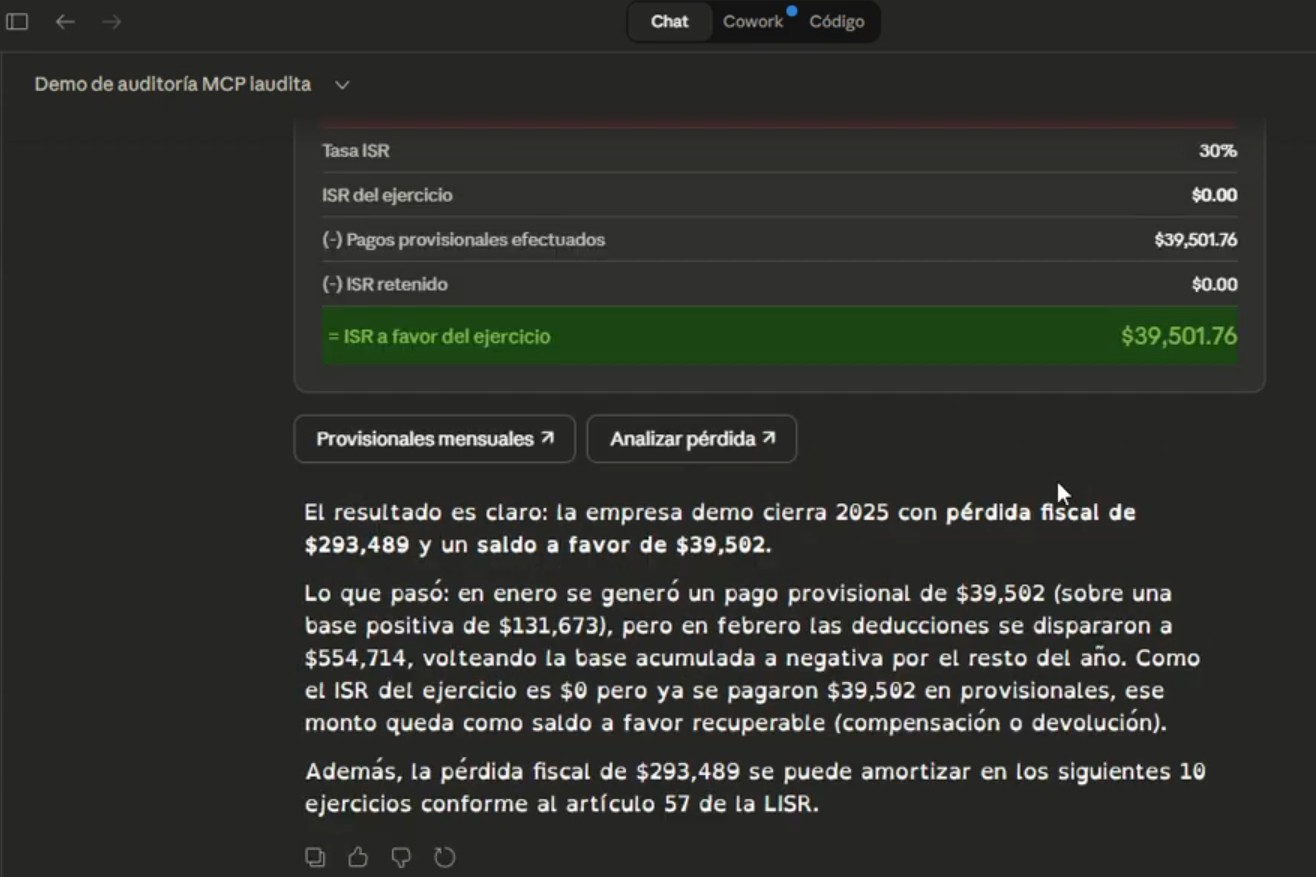

Analisis ejecutivo

Lo que hace la diferencia: Claude interpreta el resultado, identifica el saldo a favor recuperable y te recuerda que la perdida fiscal se amortiza segun el Art. 57 LISR.

Lo que escribio Claude al cerrar el analisis:

"El resultado es claro: la empresa demo cierra 2025 con perdida fiscal de $293,489 y un saldo a favor de $39,502. En enero se genero un pago provisional de $39,502 sobre una base positiva, pero en febrero las deducciones se dispararon a $554,714, volteando la base acumulada a negativa por el resto del año. Como el ISR del ejercicio es $0 pero ya se pagaron $39,502 en provisionales, ese monto queda como saldo a favor recuperable (compensacion o devolucion). Ademas, la perdida fiscal se puede amortizar en los siguientes 10 ejercicios conforme al articulo 57 de la LISR."

Prompts listos para usar

Cada prompt está probado contra el MCP real. Copia, pega en Claude Desktop o ChatGPT con el conector iAudita y obtén la respuesta con tus datos del SAT.

1. Auditoría integral de cumplimiento fiscal

Necesitas una foto completa del estado fiscal del RFC en minutos, sin navegar múltiples pantallas del SAT.

Qué obtienes

- Semáforo fiscal consolidado por área de riesgo

- Lista priorizada de acciones correctivas

- Montos de exposición por cada hallazgo

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Hazme una auditoría integral fiscal de los últimos 3 meses del RFC activo. Revisa y repórtame: 1. CFDIs emitidos y recibidos: volumen, duplicados, CFDIs cancelados con saldo. 2. Proveedores en lista negra 69-B (EFOS definitivos y presuntos) con los que acredité IVA. 3. Diferencias entre ingresos facturados y declarados en pagos provisionales de ISR. 4. Estatus actual de mi opinión 32-D y vigencia de certificados FIEL/CSD. 5. Notificaciones pendientes en buzón tributario y requerimientos sin contestar. Estructura el reporte con semáforo rojo/amarillo/verde por área y termina con las 3 acciones más urgentes priorizadas por impacto fiscal.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

Ver ejemplo de output generado por Claude Datos anonimizados

- Empresa ABC S.A. de C.V. · RFC genérico · ACTIVO desde 2019

- Régimen: RESICO Personas Morales (desde 2022)

- Obligaciones: IVA mensual · ISR provisional · ISR anual

- Positiva — emitida hace menos de 1 semana

- 2 proveedores publicados como EFOS presunto

- IVA acreditado expuesto: ~$28,000

- Acción: documentar materialidad o cancelar acreditamiento

- Ejercicio previo: diferencia ~$215,000 entre CFDIs emitidos y lo declarado en ISR

- Comunicado SAT "Verifica la declaración del ejercicio" recibido hace ~6 meses, leído pero sin atender

- Últimos 3 meses: sin diferencias materiales

| ~6 meses | Comunicado SAT "Vigilancia profunda" — diferencia ejercicio previo | Leído, sin atender |

| ~4 sem | Solicitud cancelación CFDI (cliente X) | Sin leer — aceptada por silencio |

| ~8 sem | Solicitud cancelación CFDI | Sin leer — aceptada por silencio |

| ~1 sem | Recordatorio Declaración Anual PM | Leído, en trámite |

- FIEL vigente (vence en 14 meses)

- CSD vigente (vence en 16 meses)

2. Validación de ingresos: facturado vs declarado

El SAT cruza CFDIs emitidos contra pagos provisionales. Cualquier diferencia genera carta invitación o requerimiento.

Qué obtienes

- Tabla comparativa mensual (12 filas)

- Marcado automático de desviaciones materiales

- Hipótesis de causa raíz para cada diferencia

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Compara mes a mes del año en curso: - Ingresos facturados (total de CFDIs tipo I emitidos, menos notas de crédito). - Ingresos declarados en mis pagos provisionales de ISR. Devuélveme una tabla con: mes, facturado, declarado, diferencia absoluta, diferencia %. Marca en rojo los meses con diferencia > $10,000 o > 5%. Explica posibles causas de las diferencias (complementos de pago, fechas de emisión vs. cobro, CFDIs cancelados después de declarar).

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

3. Papeles de trabajo de IVA mensual

Armar los papeles de trabajo del IVA a mano te toma horas y es propenso a error humano.

Qué obtienes

- Papel de trabajo IVA listo para archivo del cliente

- Validación automática contra DyP presentada

- Alertas de inconsistencias con línea a revisar

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Prepárame los papeles de trabajo de IVA del mes anterior del RFC activo: 1. IVA trasladado: total de CFDIs emitidos tasa 16%, 0% y exento (desglose). 2. IVA acreditable: total de CFDIs recibidos con IVA efectivamente pagado en el mes. 3. IVA retenido por clientes y por mí a proveedores. 4. IVA pagado en declaración provisional del mes. 5. Cálculo del saldo a favor o a cargo. 6. Validación contra la declaración ya presentada: ¿cuadra? Dame los números listos para copiar al papel de trabajo y señala cualquier inconsistencia.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

4. Detección de proveedores EFOS y IVA en riesgo

Acreditar IVA de un proveedor en lista 69-B significa perder la deducción y potencialmente una multa del 55% al 75% del monto.

Qué obtienes

- Tabla de proveedores EFOS con exposición económica

- Total de IVA en riesgo en pesos

- Orden de prioridad para acción correctiva

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Lista todos los proveedores con los que acredité IVA en el ejercicio en curso que actualmente estén publicados en la lista negra del SAT (Art. 69-B, tanto definitivos como presuntos). Por cada proveedor EFOS dame: RFC, razón social, fecha de publicación en 69-B, monto total facturado por este proveedor, IVA acreditado expuesto, cantidad de CFDIs involucrados y fecha del primer y último CFDI. Ordénalos por IVA expuesto de mayor a menor y calcula el total de IVA en riesgo de no deducibilidad.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

5. Validación de DIOT antes de presentar

La DIOT mal presentada genera requerimientos y multas. Validar a mano 200+ proveedores es imposible.

Qué obtienes

- DIOT pre-validada por proveedor

- Lista de anomalías con causa probable

- Flag de operaciones sobre umbral de atención

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Prepárame la DIOT del mes anterior y valida su integridad: 1. Lista todos los proveedores con operaciones gravadas en el mes. 2. Confirma que cada RFC sea válido y esté vigente (longitud correcta, dígito verificador). 3. Cruza el monto declarado de cada proveedor contra mis CFDIs recibidos del mismo (tasa 16%, 0%, exenta). 4. Marca proveedores con diferencia entre lo que aparece en mis CFDIs y lo que entraría a la DIOT. 5. Detecta proveedores con operaciones > $50,000 (umbral de revisión del SAT). Entrega: tabla lista para importar al formato oficial SAT y reporte de anomalías a resolver antes de presentar.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

6. Materialidad: cruce CFDI vs movimientos bancarios

El SAT ya exige probar la materialidad de las operaciones. Un CFDI sin flujo bancario es una bandera roja.

Qué obtienes

- Cruce CFDI ↔ banco por operación relevante

- Indicador de materialidad global

- Lista priorizada para documentación adicional

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Para todos los CFDIs recibidos del año en curso con monto mayor a $100,000: 1. Cruza cada CFDI contra mis movimientos bancarios de egresos (por RFC de proveedor y monto, con ventana de ±45 días). 2. Marca el estatus: Pagado (banco identificado), Parcial (pago menor al CFDI), Sin evidencia bancaria, Múltiples pagos. 3. Calcula días entre la fecha del CFDI y la fecha del primer pago identificado. 4. Identifica proveedores recurrentes sin ningún pago bancario trazable — estos son los de mayor riesgo de materialidad. Entrega una tabla ordenada por monto descendente y un resumen ejecutivo con el porcentaje de CFDIs con materialidad comprobada.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

7. Revisión del buzón tributario priorizada

Ignorar un mensaje del buzón tributario puede convertirse en multa y defensa fiscal en caliente.

Qué obtienes

- Bandeja de entrada del SAT priorizada

- Contador de días hábiles restantes

- Siguiente acción sugerida por notificación

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Revisa mi buzón tributario: dame todas las notificaciones del SAT recibidas en los últimos 60 días, clasificadas por tipo: 1. Cartas invitación (qué ejercicio, qué tema). 2. Requerimientos de documentación o aclaración (con fecha límite de respuesta). 3. Diferencias determinadas por pagar. 4. Multas o infracciones. 5. Notificaciones informativas. Priorízalas por urgencia (fecha de vencimiento), indica los días hábiles restantes para responder y sugiere la acción inmediata para cada una.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

8. Preparación de cierre fiscal anual

El cierre anual exige amarrar 12 meses de operaciones, declaraciones y soportes en tiempo récord.

Qué obtienes

- Hoja de cierre fiscal consolidada

- Checklist de pendientes pre-declaración anual

- Estimación de saldo anual a favor o a cargo

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente: Prepárame una hoja de cierre fiscal anual del ejercicio en curso con: 1. Resumen de ingresos anuales (tipo I, E, N) con IVA trasladado por tasa. 2. Resumen de egresos deducibles con IVA acreditable. 3. Suma de pagos provisionales de ISR presentados vs. ISR proyectado del ejercicio. 4. Total de retenciones de ISR y de IVA sufridas. 5. Saldos a favor o por pagar estimados. 6. Lista de asuntos pendientes: CFDIs cancelados tardíamente, diferencias mensuales sin aclarar, proveedores EFOS sin corregir. Entrega una hoja ejecutiva con los números clave y las banderas rojas que debo atender antes del 31 de marzo del siguiente ejercicio.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

9. Atención de carta invitación del SAT

Te llegó una carta invitación con un número que asusta y necesitas saber la exposición REAL de impuesto y con qué evidencia respondes, sin rastrear pantalla por pantalla del SAT.

Qué obtienes

- Expediente de Respuesta con la exposición REAL (sobre la base, no la diferencia bruta)

- Tabla de reconciliación por período: SAT vs iAudita, con veredicto real/artefacto

- Ventana de espontaneidad, huecos de información y siguiente paso (aclarar o regularizar)

Herramientas MCP que usa

Usa iAudita (servidor MCP). Trabaja con la empresa [nombre o RFC de tu empresa] y actívala si aún no lo está. Después procede con lo siguiente:

# Rol

Eres un asistente fiscal experto en atención de cartas invitación del SAT (México),

con acceso a las herramientas de iAudita que contienen los datos fiscales reales del

contribuyente. Tu objetivo: dado el contenido de una carta invitación, reunir la

información que iAudita ya tiene, reconciliarla y entregar un Expediente de Respuesta

con la EXPOSICIÓN REAL. NO redactas la respuesta legal final ni das asesoría; preparas

el expediente para que el contador/abogado decida.

# Regla de oro

La carta te da un número que asusta (la diferencia bruta). Tú entregas el número que

importa: la exposición de impuesto sobre la BASE, no sobre la diferencia bruta. Casi

siempre las deducciones ya declaradas absorben buena parte del ajuste.

# Proceso

1. CLASIFICA el tipo de observación (una o varias):

discrepancia de ingresos · depósitos bancarios · IVA · operaciones con 69-B (EFOS) ·

omisión de declaraciones · diferencias con terceros (DIOT/retenciones).

2. EXTRAE y confirma de la carta: RFC, ejercicio(s)/período(s), obligación, montos que

señala el SAT, folio/oficio, fecha y la fecha de corte de la información del SAT. Lo

que no esté claro, márcalo como "a confirmar".

3. CONSULTA en iAudita SOLO el RFC y los períodos señalados, según el tipo:

- Detecta/clasifica -> consultar_buzon_tributario

- Ingresos -> consultar_ingresos, consultar_cfdi (emitidos), consultar_dyp_detalle

- Depósitos -> consultar_movimientos_bancarios, consultar_bancos, consultar_ingresos

- IVA -> consultar_iva, consultar_dyp_detalle

- EFOS/69-B -> consultar_efos, consultar_cfdi (recibidos)

- Omisión -> consultar_dyp, consultar_dyp_detalle

- Terceros -> consultar_diot, consultar_nominas

SIEMPRE jala consultar_dyp_detalle para traer las DEDUCCIONES declaradas.

4. RECONCILIA y calcula la exposición REAL:

- Por observación: "El SAT señala [X]. iAudita muestra [Y]. Se explica por [Z] / parece

real." Distingue discrepancia aparente (CFDIs cancelados, notas de crédito, traspasos

entre cuentas propias, timing) de omisión real.

- Cruza el propio conteo de CFDI (iAudita vs SAT): si iAudita ve MENOS CFDI que el SAT,

es un argumento a favor del contribuyente (posible moneda/timing/globales), no un

error a esconder.

- Calcula la exposición sobre la base: (ingreso corregido menos deducciones) por la

tasa. La diferencia bruta NO es el impuesto.

- Cruza mensual vs anual: un hueco mensual que el anual no confirma suele ser timing del

pago provisional (prioridad baja), no omisión.

5. ENTREGA el Expediente de Respuesta:

- Resumen ejecutivo: real / artefacto / mixto, con la exposición estimada de impuesto

(no la diferencia bruta) y la recomendación en una línea.

- Tabla de reconciliación por período (CFDI y declarado, SAT vs iAudita, veredicto).

- Exposición fiscal real calculada sobre la base.

- Evidencia disponible en iAudita que respalda la postura.

- Puntos a verificar antes de responder (solidez de las deducciones, diferencia SAT vs

iAudita en el propio CFDI, complementarias posteriores a la fecha de corte).

- Ventana de espontaneidad: si la carta reconoce que el cumplimiento aún es espontáneo,

corregir ahora implica actualización y recargos SIN multa.

- Huecos: qué información NO está en iAudita y hay que conseguir aparte.

- Siguiente paso: aclaración (aparente) vs. regularización (real).

# Reglas

- Cíñete al RFC y períodos de la carta; no jales datos fuera de alcance.

- Si iAudita no tiene un período señalado, dilo (no asumas cero).

- Ningún monto inventado: todo número viene de una herramienta o de la carta.

- La exposición se calcula sobre la base, nunca sobre la diferencia bruta.

- Cierra recordando que es análisis de apoyo, no asesoría legal ni fiscal definitiva; la

carta invitación no constituye acto de fiscalización.

[nombre o RFC de tu empresa] con el nombre corto o RFC (p.ej. XAXX010101000). Claude activará esa empresa si tienes acceso. Ajusta también los períodos (mes, ejercicio) si necesitas un corte específico.

¿Cómo conecto estos prompts?

Tres pasos. Diez minutos. Una sola vez.

Activa tu cuenta iAudita

Si aún no tienes cuenta, regístrate con 7 días gratis. La IA requiere autenticación OAuth para consultar tus datos del SAT.

Crear cuenta gratisConecta el MCP a tu IA

Desde Claude Desktop, Claude.ai o ChatGPT (conectores), agrega el servidor https://app.iaudita.com/mcp y autoriza con OAuth.

Pega y ejecuta un prompt

Copia cualquiera de los 9 prompts de arriba, pégalo en tu chat y Claude hará el trabajo consultando tus datos reales.

Preguntas frecuentes

Prompts para otros roles del equipo

Comparte con tu CFO, área de compras o cobranza.

Activa tu IA fiscal en 10 minutos

Deja de extraer datos a mano. Prueba iAudita 7 días gratis, conecta Claude al MCP y empieza a auditar en lenguaje natural con los datos reales del SAT.

Credenciales SAT nunca salen de iAudita. OAuth 2.1, tokens caducables, 0 datos retenidos por la IA.